2016年,一篇名为《杨元庆是联想集团合格的CEO吗》的文章在互联网上广为流传。彼时正值联想业绩的低迷期,外界对杨元庆的质疑和不满达到顶峰。更多人将杨元庆拿来和柳传志进行全方位对比,试图找出两人的差距,尤其是前者的不足。

如今七年过去了,杨元庆无疑打了质疑者的脸:疫情三年联想总营收激增超千亿,净利润翻了近三倍。在PC寒冬之下,联想守住了江山,而且活得比大多数同行都舒服。

这一切得益于杨元庆倾力推动的转型计划,基础设施业务(ISG)、方案服务业务(SSG)崛起,和原有的智能硬件业务(IDG)一起,重构了联想的营收版图。

(资料图片仅供参考)

(资料图片仅供参考)

然而,杨元庆身上的担子并没有变轻:PC市场的萎缩比想象中更严重,转型的压力如影随形。

4月6日,联想召开2023/24财年誓师大会,杨元庆给各条业务线提出了五大目标,并重新整编ISG、SSG业务集团的销售团队。重压之下,中年联想希望再拼一把。能不能成不好说,至少已经展现了了决心。

(图片来自联想集团官方微博)

五大目标、七大纵队,联想奏响“中年狂想曲”

4月6日这场会议既是誓师大会,也是联想和股东、投资者、媒体的交流窗口。在会上,杨元庆谈了很多,但基本离不开一个变字:调整与转型,也成了联想未来几年的主旋律。

首先被提及的,是集团五大目标:PC业务继续保持超越市场的增长,非PC业务营业额占比进一步提升2个百分点以上,MBG和SSG集团分别实现15%和20%的年增长并将规模提升至80亿美元,ISG要以超越大盘20%的增速实现高速增长并提高利润水平,联想创投则要投资更多优秀科技企业。

这五个目标,充分表明联想对旗下各项业务的定位和规划:PC是基本盘,以求稳为主;非硬件业务则代表联想的未来增量,全力扩大规模、提高增速。

在此基础上,联想内部的组织架构也迎来新一轮变动。其中,整个集团将深化3+3组织改革,从以产品为中心向以客户为中心转变,贯彻智能设备、智能基础设施、方案服务“3S”转型战略,客户业务群则划分为大客户、SMB和C端客户三个阵营。

除此之外,针对ISG和SSG两个业务集团,以更好地对接客户为目标,销售团队也迎来全面整编。

根据联想集团执行副总裁兼中国区总裁刘军的介绍,ISG和SSG的销售团队将重整为三大梯队,包括客户经理、产品及解决方案专家、销售技术专家,执行严格职能划分。其中,客户经理梯队又针对不同的行业划分为电信、金融、政府、制造、教育、互联网和重点行业七大行业纵队。

在过往,联想的组织架构、销售团队都是倾向于服务硬件业务的。2009年开始实行的前后端混合架构沿用多年运行也十分流畅,重前台、轻中台的组织架构为各大团队冲销量、冲市场份额扫清了障碍。但随着时间推移,尤其是在2021年组建SSG之后,老架构逐渐跟不上新业务的发展需求,改变是顺理成章。

两者最大的不同,在于硬件业务的客户更分散,要面对更多C端客户,ISG和SSG业务则主要对接B端企业客户。前者讲究灵活性,销售团队要深入一线,化整为零;后者则需要形成合力,尤其是面对大客户时。

事实上,联想早在2017年便围绕产品、客户两个环节不断优化内部组织架构,并逐步将分散在各大事业群的销售、营销团队整合到统一平台。这一系列调整的主要目标,是细化团队职责、提高团队成员和客户的沟通效率,同时提高行业覆盖率。

从上述调整也不难看出,联想未来几年将加速转型,持续降低对硬件业务的依赖。用杨元庆的话说,就是要坚定不移地推进技术驱动的创新和服务导向的转型。

当然,PC业务短时间内还是联想最重要的现金牛,地位不会轻易被撼动。倒是手机等硬件业务处境愈发尴尬。在价值研究所(ID:jiazhiyanjiusuo)看来,这是无法避免的:联想这种规模的头部企业转型、升级必然要面临新旧业务的冲突,组织架构调整也需要适应期。

但好在,联想这几年业绩尚算稳定,存储了不少弹药。

营收下滑带来压力,转型乃大势所趋

诚然,联想的业绩并不完美。

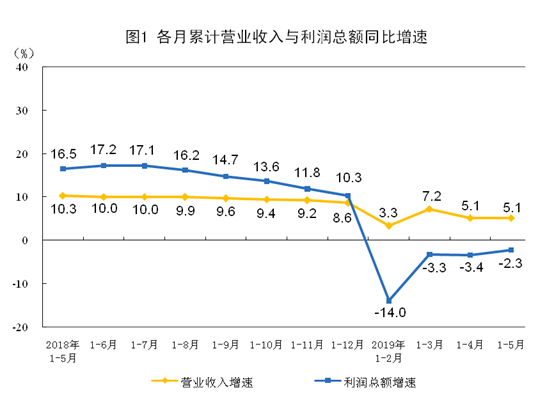

最新财报显示,联想2023财年前三季度(截至2022年12月31日的九个月)总营收为493亿美元,同比下降10%。从分地区收入来看,联想四大重镇中国、亚太、欧洲/中东/非洲和美洲地区收入均出现下滑,无一幸免。其中,头号粮仓中国市场的收入为124亿美元,同比下跌16%,跌幅居各地区之首。

但细看之下,联想这张最新成绩单也不乏亮点。比如前三季度的经营费用同比减少11%至66.9亿美元,经营性溢利的降幅也低于营收降幅。

客观地说,营收同比下滑主要受IDG集团收入下滑拖累。数据显示,过去三个季度联想IDG业务集团总收入为396亿美元,同比下滑了17%,降幅超过集团整体水平。

PC市场衰落,已经成为联想和老对手惠普、戴尔最大一块心病。从当前的情况看,PC寒冬还得持续很长一段时间,联想IDG集团收入何时反弹仍是未知之数。

IDC的最新报告指出,2022年全球PC出货量跌幅超过10%,平板电脑的出货量也下滑了6.8%。全球经济疲软、通货膨胀和疫情爆发初期需求提前释放,是PC出货量下滑的主要原因。这些不利因素一天不消失,PC市场就一天难以恢复元气。IDC预计,2023年传统PC和平板电脑综合出货量将下滑2.6%。

(图片来自IDC)

好在,联想ISG和SSG两大业务集团足够争气。财报显示,2023财年前三季度SSG集团收入为50亿美元,同比增长24%;ISG集团收入则录得76亿美元,同比增长32%。如果只计算三季度,联想非PC业务的收入占比达到41%,较三年前几乎提升了10个百分点。

从财报不难看出,联想的转型已经初见成效,ISG和SSG两大业务集团的表现也值得肯定。尤其是ISG业务,杨元庆透露其已成长为全球第三大服务器提供商、第五大储存设备厂商。按照杨元庆的说法,非PC业务的收入占比还要再提升两个百分点。其长期目标,相信是实现PC+3S双核驱动,收入五五开的新营收结构。

然而,要实现这个目标并不容易。基础设施、方案服务都不是什么新兴赛道,市场内群狼环伺、竞争不断。联想要在这两条赛道更进一步,需要尽快找到自己的差异化和独特性,构筑如PC行业一般的稳固护城河。

联想目前已经掌握了一定的市场份额,等于站稳了脚跟。但随着竞争深入,光靠现在的技术、产品恐怕不足以赢得更多大客户青睐。

转型进入深水区,联想亟需重构护城河

联想ISG集团目前的产品主要包括云IT基础设施、企业IT基础设施以及边缘计算和储存计算基础设施,包括服务器、边缘计算设备和存储设备等。随着云计算、IT基建的兴起,基础设施需求暴涨,联想ISG这些年确实不愁订单,而且也比SSG更早实现盈利。

然而,联想ISG的产品和服务,主要集中在入门级市场。面向中大型企业的Lenovo ThinkServer SR660 V2和面向数据中心客户的Lenovo ThinkSystem ST650 V2基础功能齐全、性能流畅且性价比不俗。不过边缘计算设备这种高增长领域,并不是联想的强项。

SSG其实也有类似的问题,服务和产品大而全,但技术深度仍有提升空间。

目前,联想SSG业务集团的布局集中在支持服务、智能运维服务和智慧解决方案三个层面,提供IT设备、IT运维和针对各行业的智能化系统集成服务。其旗下的TruScale一站式服务品牌把硬件、软件和服务进行整合,供客户订阅,基本上能满足企业所需的设备管理、系统总控等各项日常服务。

问题在于,联想能做的,其他竞争对手其实也能做。大而全的服务能让不少企业买单,但对企业客户的忠诚度是一个考验。联想现在要做的,是从做大向做深转变,不断提升ISG、SSG业务的技术含量,找到自己的核心竞争力。

对于SSG,联想的计划是积极法发展IPS解决方案和混合云,ISG则全力攻克边缘计算这个技术难点。换句话说,联想要专门挑硬骨头来啃:只有啃下这些硬骨头,ISG和SSG才能更进一步。

为了快速弥补技术短板,联想选择和科技巨头牵手。2022年,联想和电讯盈科达成战略合作并成立合资子公司,共同布局SSG业务。如今大火的AIGC同样是联想的目标,英伟达GTC 2022大会中黄仁勋就主动提到了联想这个新合作伙伴。

在技术攻坚之外,响应客户的个性化需求是联想另一个发力点。

今年2月,联想发布了新服务器品牌“联想问天”和首款产品GB5520V3。作为ThinkSystem的补充,“联想问天”最大卖点是定制化:适应中国客户的本土化需求,可提供机架式服务器、塔式服务器、高密度服务器和多GPU服务器的定制化产品。

当然,搞研发需要花钱,联想还需要小心控制自己的预算。杨元庆在此前的联想创投CEO年会上说过,联想一定会加强对创新、技术研发的投入。据其介绍,2020年至今联想研发团队规模已接近翻倍,两年间增加了约8800人。他同时承诺,联想的中期研发投入将会翻倍,并继续加大招聘力度。

协调成本与业务扩张的关系,也是联想转型路上的一门必修课。

写在最后

大企业转型向来很难,联想这种稳坐行业霸主多年的企业更难。因为转型意味着卸下过往的光环和荣耀,前路充满不确定性。

好消息是,至少联想高层还很乐观。

“联想将牢记以科技赋能中国智能化转型的使命,赋能更多中国实体企业,在中国式现代化进程中贡献智能化的力量。”

在誓师大会上,联想集团中国区的总负责人刘军向外界做出了这番承诺。杨元庆设立五大目标、成立七大纵队后,联想在中国市场的具体转型、改革计划,也得交给刘军来实施。

三年前,刘军重返联想接管中国区业务,面前同样荆棘密布。好在刘军顶住了压力,带领联想在疫情的阴霾下扛了过来。如今,更艰巨的任务摆在了他的面前。能不能成功,只有时间能告诉我们答案。

关键词: